Единая валюта Евразийского союза: за и против

Евразийский союз неизбежно сравнивают с Европейским, и потому тема единой валюты не покидает умы общества и экспертов. Евразийская экономическая комиссия подчеркивает отсутствие необходимости ее введения, полагая, что изучать европейский опыт полезно, но следует в первую очередь учиться на его ошибках. В то же время, доля расчетов в национальных валютах уже превышает 2/3. Звучат предложения сделать расчетной валютой Союза рубль, доля которого при взаимной торговле подбирается к 80%. Перед вами первая часть материала, в котором белорусский экономист Альбина Сибирская проанализировала перспективность введения единой валюты на евразийском экономическом пространстве.

Проблемы перехода к единой платежной единице Беларуси и России обсуждались уже давно, но идея введения российского рубля на территории обоих государств, возникшая в 2004 г. так и не превратилась в жизнь. С началом функционирования ЕАЭС тема единой валюты стала обсуждаться уже на уровне пяти стран.

По статистическим данным, в расчетах между Беларусью и Россией российский рубль используется 56% расчетов, между Россией и Казахстаном – 59% расчетов, а между Беларусью и Казахстаном – максимум 32% расчетов.

Внутрисоюзная торговля: Беларусь

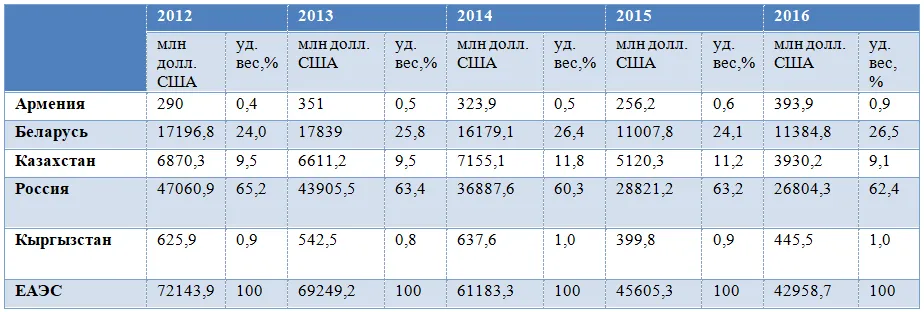

Для Беларуси создание единой таможенной территории оказало положительные последствия: удельный вес внешнеторгового оборота со странами Таможенного Союза значительно увеличился (более 50% от общего внешнеторгового оборота) (таблица 1).

Таблица 1 – Взаимная торговля товарами стран ЕАЭС, млн долл. США.

На протяжении анализируемого периода, удельный вес внешнеторгового оборота Беларуси со странами ЕАЭС составляет в среднем 22-27% от общего внешнеторгового оборота.

На долю России приходится в среднем 65% общего товарооборота ($28,8 млрд в 2015 г.).

На Казахстан приходится 9-11% взаимной торговли (в 2015 г. – 11,2%). Незначительная доля во взаимной торговле у Армении (0,5-0,6%) и Кыргызстана (0,9-1,0%).

В товарной структуре взаимной торговли государств — членов ЕАЭС наибольший удельный вес занимают минеральные продукты (27% объема взаимной торговли), из которых 84,8% на рынок ЕАЭС поставляет Россия. Существенны поставки машин, оборудования и транспортных средств, доля которых составила 17,9% объема взаимной торговли (55% приходится на Россию и 41,3% — на Беларусь), продовольственных товаров и сельскохозяйственного сырья — 16,6% (53,7% приходится на Беларусь и 34,9% — на Россию). На долю продукции химической промышленности пришлось 12,4% объема взаимной торговли, из которых 60,1% поставлено Россией.

Экспорт товаров Беларуси увеличился в 2015 г. на 2,2%. По машинам, оборудованию и транспортным средствам зафиксировано увеличение показателя на 13,5% (27,8%), по продукции химической промышленности – на 6,8%, по текстилю, текстильным изделиям и обуви – на 24,3%. Поставки продовольственных товаров и сельскохозяйственного сырья уменьшились на 7% (31,9% от общего объема экспорта Беларуси во взаимной торговле).

В 2016 г. экспорт товаров Беларуси увеличился на 3,4% за счет увеличения поставок машин, оборудования и транспортных средств на 15,4% (27,9% общего объема экспорта Беларуси во взаимной торговле), продукции химической промышленности — на 6,9% (11,9%), текстиля, текстильных изделий и обуви — на 24,4% (8,2%), металлов и изделий из них — на 7,3% (6,7%). Продажи продовольственных товаров снизились на 1,2% (33,5%).

Внутрисоюзная торговля: Казахстан

Объем экспорта Казахстана на общий рынок уменьшился на 23,5% за счет сокращения поставок минеральных продуктов на 39,2% (33,4% от общего объема экспорта Казахстана во взаимной торговле), продукции химической промышленности – на 28,5% (19%), продовольственных товаров и сельскохозяйственного сырья – на 10,7% (10,8%), в то время как по металлам и изделиям из них зафиксирован рост на 15,4% (25,7%).

На спаде торговли услугами сказывается влияние мирового кризиса, который затронул и Казахстан. Аналитики назвали показатели внешней торговли Казахстана самыми пессимистическими за 62 предыдущих года. Причинами спада показателей внешней торговли можно назвать как спад промышленного производства и сокращение финансирования инвестиционных проектов в Казахстане, так и неожиданное снижение потребительского спроса на продовольственные и непродовольственные товары.

Рост импорта готовой продукции обусловлен следующими факторами в равных долях:

– средства производства;

– потребительские товары;

– промежуточные товары (трубная продукция, металлоконструкции, проводники т.д.).

Объем экспорта Казахстана на общий рынок ЕАЭС в 2016 г. снизился на 23,2% за счет уменьшения поставок минеральных продуктов на 37,6% (34,2% от общего объема экспорта Казахстана во взаимной торговле), продукции химической промышленности – на 27,9% (19,1%), продовольственных товаров и сельскохозяйственного сырья – на 6,3% (11,3%). По металлам и изделиям из них отмечен рост поставок на 16,2% (25,8%), по машинам, оборудованию и транспортным средствам – на 12% (5,6%)

Внутрисоюзная торговля: Кыргызстан

Объем экспорта Кыргызстана в государства – члены ЕАЭС увеличился на 4,4%. Объемы поставок минеральных продуктов возросли в 2,7 раза (27,6% от общего объема экспорта Кыргызстана во взаимной торговле), продовольственных товаров и сельскохозяйственного сырья – на 3,1% (26%). Уменьшился объем экспорта текстиля, текстильных изделий и обуви на 9,2% (30,2%), машин, оборудования и транспортных средств – на 44,9% (6,1%).

По сравнению с 2015 годом объем экспорта Кыргызстана в государства – члены ЕАЭС увеличился на 11,4%. Объемы поставок минеральных продуктов увеличились в 2,7 раза (25,9% от общего объема экспорта Кыргызстана во взаимной торговле), продовольственных товаров и сельскохозяйственного сырья – на 3,8% (24,5%), продукции химической промышленности – в 1,6 раза (5,2%), в то время как по текстилю, текстильным изделиям и обуви зарегистрировано снижение показателя на 14,3% (26,7%).

Внутрисоюзная торговля: Россия

Экспорт России на рынок ЕАЭС уменьшился на 7,9% за счет сокращения поставок минеральных продуктов на 20,9% (36,9% от общего объема экспорта России во взаимной торговле), машин, оборудования и транспортных средств – на 10,6% (15,4%), металлов и изделий из них – на 7,5% (11,5%).

В 2016 г. экспорт России на рынок ЕАЭС снизился на 7% за счет сокращения поставок минеральных продуктов на 20,6% (36,7% от общего объема экспорта России во взаимной торговле), машин, оборудования и транспортных средств – на 7,5% (15,8%), металлов и изделий из них – на 6,6% (11,5%), тогда как по продукции химической промышленности объем увеличился на 6,8% (12%), по продовольственным товарам и сельскохозяйственному сырью – на 2,6% (9,3%).

По сравнению с 2015 годом пропорции во взаимной торговле изменились следующим образом. Во взаимном экспорте вклад Армении увеличился с 0,6% до 0,9%, Беларуси – с 24,1% до 26,5%, Кыргызстана – с 0,9% до 1%. Доля Казахстана во взаимном экспорте уменьшилась с 11,2% до 9,1%, России – с 63,2% до 62,5%. Вклад Армении в закупку товаров на общем рынке (импорт) увеличился с 2,2% до 2,5%, России – с 31,1% до 34,2%. Доля Беларуси снизилась с 37,7% до 36,3%, Казахстана – с 24,6% до 23,2%, Кыргызстана – с 4,4% до 3,8%.

На рис. 1 приведен удельный вес внешнеторгового оборота со странами ЕАЭС относительно общего внешнеторгового оборота по отдельным странам.

Рисунок 1 – Доля государств-членов ЕАЭС в совокупном объеме внешнеторгового оборота товаров,% к итогу по ЕАЭС. Примечание: данные по Российской Федерации показаны по вспомогательной шкале.

По сравнению с 2015 годом удельный вес взаимной торговли в общем объеме внешней торговли ЕАЭС увеличился с 13,6% до 14,4%. Доля взаимной торговли по Армении увеличилась с 26,5% до 29%, по Беларуси – с 49,5% до 52,3%, по Казахстану – с 21,3% до 22,2%, по России – с 8,2% до 8,8%. По Кыргызстану отмечено снижение показателя с 43,5% до 37,2%.

Таким образом, по результатам проведенного анализа можно судить о достаточно высоком удельном весе внешней торговли стран Союза в общем внешнеторговом обороте.

Внешняя торговля

Анализ открытости экономик стран ЕАЭС был проведен по показателям импортной, экспортной и внешнеторговой квот.

Рисунок 2 – Экспортная квота стран ЕАЭС за 2012 – 2016 гг.

Оптимальное значение экспортной квоты – более 10%. Как показал анализ, все анализируемые страны имеют открытый тип экономики.

Оптимальным значением импортной квоты принято считать менее 30%. Страны ЕАЭС, кроме Казахстана и России, являются импортозависимыми. Высокая доля импортного сырья и комплектующих в цене конечного продукта оказывает негативное влияние на общее состояние экономики стран.

Рисунок 2. Импортная квота стран ЕАЭС за 2012 – 2016 гг.

Внешнеторговая квота показала большую зависимость Беларуси и Кыргызстана от мирового рынка (рис. 3).

Рисунок 3. Внешнеторговая квота стран ЕАЭС за 2012 – 2016 гг.

Валютная структура расчетов

В целом, согласно теории оптимальных валютных зон, показатели взаимной торговли между странами ЕАЭС в большей степени способствуют валютной интеграции. Неблагоприятным фактом с точки зрения этой теории является преобладание во взаимной торговле товаров с низкой добавочной стоимостью, или сырьевых ресурсов над готовой продукцией. Основными статьями экспорта России и Казахстана являются сырьевые ресурсы: в основном природный газ, нефть и нефтепродукты.

В таб. 2 приведены данные о валютной структуре платежей между государствами ЕАЭС.

Таблица 2. Валютная структура платежей во внешнеэкономической деятельности между странами ЕАЭС,%

Во внутренних расчетах преобладает российский рубль, который на протяжении анализируемого периода укрепляет свои позиции.

Использование российского рубля во внутрисоюзных расчетах вместо доллара США обусловлено желанием избежать валютных рисков и отсутствием механизмов хеджирования валютных рисков. Что касается торговли стран ЕАЭС с третьими странами, то там наблюдается другая ситуация (таб. 3).

Преобладание доллара в расчетах с третьими странами особенно заметно в Казахстане и России, которые являются поставщиками сырьевых ресурсов на мировые рынки, мировые цены на которые традиционно формируются в долларах США.

Таблица 3. Валютная структура внешней торговли стран ЕАЭС с третьими странами за 2016 год,%

Таким образом, можно отметить, что ввиду высокой доли доллара США в расчетах с третьими странами, целесообразно внутри сообщества минимизировать долю расчета в этой резервной валюте.

Во второй части материала мы проанализируем возможную архитектуру единого валютного пространства.

Альбина Сибирская, белорусский экономист